pl

pl

EN

EN es

es ru

ru de

de lv

lv it

it fr

fr nl

nl et

et hi

hi

Obecnie na całym świecie żyje prawie 1,7 miliarda osób nieposiadających rachunku bankowego. Wprawdzie liczne rządy oraz Unia Europejska wspierają różne inicjatywy zmierzające do włączania ich do grona osób z dostępem do usług finansowych, istnieją też rozwiązania alternatywne względem usług bankowych, które mogą pomóc w szybszym uporaniu się z tym problemem z uwagi na fakt, że skupiają się na głównych przyczynach powodujących wykluczenie w wymiarze finansowym – biedzie, braku zaufania do banków, ograniczonym dostępnie do nowych technologii oraz kosztach obsługi bankowej.

Osoby z ograniczonym dostępem do usług bankowych nie mają możliwości regularnego korzystania z podstawowych rozwiązań finansowych takich jak: karty kredytowe czy kredyty, płacąc głównie gotówką, wypłacając gotówkę przy pomocy czeków oraz korzystając z innych mniej tradycyjnych form pozyskiwania środków finansowych.

Większość osób dotkniętych wykluczeniem finansowym mieszka w Afryce, Azji i Ameryce Łacińskiej, gdzie prym wiedzie gospodarka nieformalna, niemniej jednak ponad 130 milionów osób bez dostępu lub z ograniczonym dostępem do usług finansowych to mieszkańcy Europy. Inne szacunki wskazują na to, że 37 milionów osób w Europie plasuje się w kategorii osób pozbawionych dostępu do usług bankowych – całkowicie wyłączonych z oficjalnego systemu usług finansowych, czyli takich, które w żadnym wymiarze nie korzystają z banków ani instytucji bankowych. Te dane mogłyby być, de facto, wyższe z powodu nielegalnych imigrantów, których nie objął spis powszechny.

Dla większości Europejczyków otwarcie rachunku bankowego oraz powierzenie bankowi swoich pieniędzy nie stanowi żadnego problemu. Pojawiają się jednak przypadki, w których banki nie są odpowiednim rozwiązaniem:

- Gdy dostęp do oddziału banku nie jest prosty, a nie ma możliwości otwarcia rachunku w trybie zdalnym. Niektórzy dostawcy rozwiązań alternatywnych zdołali już uprościć tę procedurę poprzez udostępnienie zdalnej identyfikacji oraz szybszych procedur „Poznaj swojego klienta”.

- Gdy osoba przeprowadza się do innego kraju, otwarcie rachunku bankowego na potrzeby otrzymywania wynagrodzenia może być skomplikowane z uwagi na fakt, że większość banków wymaga na wstępie podania danych pracodawcy, ubezpieczenia oraz adresu zamieszkania.

- W przypadku regularnych podróży – nie ze wszystkich banków i kart można korzystać za granicą, jak również nie zawsze można wysyłać lub otrzymywać pieniądze w innych walutach.

- Wiele małych i średnich przedsiębiorstw (MSP) boryka się z problemem długotrwałego oczekiwania na decyzje kredytowe. Czasem spółka bankrutuje zanim bank wyrazi zgodę na przyznanie jej kredytu.

- „Milenialsi” uprawiający wolne zawody, którzy przemieszczają się na obszarze EOG, czasem nie mają możliwości otworzenia rachunku dla mikroprzedsiębiorstwa z uwagi na zasady obowiązujące w bankach.

- Nowe pokolenia wykazują różne potrzeby, których banki jeszcze nie rozumieją, a miną lata, zanim potrzeby te zostaną zaspokojone.

- Wiele osób nie żywi sympatii do ogromnej machiny oraz biurokracji banków np. opłat manipulacyjnych za prowadzenie rachunku, opłat z tytułu zadłużenia w rachunku, opłat z tytułu niewystarczającego salda, opłat ukrytych. U wielu brak zaufania do banków wywołują „wątpliwe transakcje” na wielką skalę oraz nieprzejrzyste metody ustalania cen.

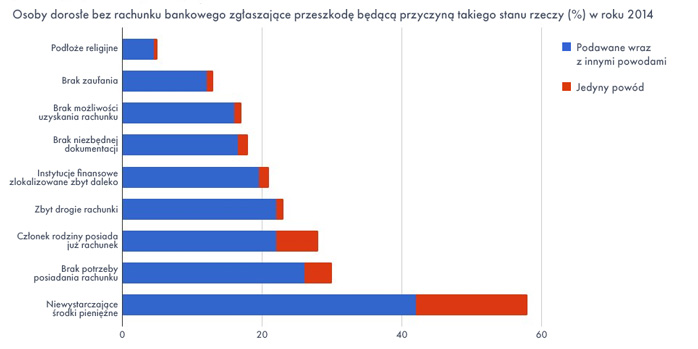

Osoby dorosłe bez dostępu do usług finansowych podają ponadto następujące najczęstsze przyczyny stanowiące przeszkodę do założenia przez nich rachunku:

Włączanie do grona osób z dostępem do usług finansowych na szczeblu rządowym

Rządy z pewnym powodzeniem radzą sobie z kwestią osób bez dostępu lub z ograniczonym dostępem do usług finansowych, a liczba takich osób w ciągu ostatnich lat systematycznie maleje. Rządy opracowują różne inicjatywy we współpracy z instytucjami finansowymi, organizacjami pozarządowymi oraz firmami prywatnymi, zmierzające do zwiększenia dostępności usług bankowych.

Panuje natomiast powszechna zgoda wśród zainteresowanych stron, że międzynarodowa społeczność powinna podążać w kierunku udostępniania cyfrowych usług finansowych oraz dążenia, aby stawały się one bardziej zrozumiałe dla miliardów osób dorosłych bez dostępu lub z ograniczonym dostępem do usług finansowych na całym świecie.

Włączenie do grona osób z dostępem do usług finansowych ściśle wiąże się z ograniczaniem biedy, umacnianiem roli kobiet oraz tworzeniem milionów miejsc pracy na całym świecie, a posiadanie rachunku stanowi pierwszy krok w tym kierunku. Dane Banku Światowego wskazują na to, że ponad 20% osób dorosłych bez dostępu do usług finansowych pobiera wynagrodzenie lub zasiłki rządowe w gotówce albo w ten sposób opłaca rachunki i uiszcza szkolne opłaty. Promując przejście na płatności cyfrowe, organy rządowe wraz z sektorem prywatnym mogą odegrać kluczową rolę w umożliwianiu szybkiego otwieranie rachunków oraz zwiększaniu skali włączania do grona osób z dostępem do usług finansowych.

Innym sposobem uproszczenia procesu włączania do grona osób z dostępem do usług finansowych jest uwzględniania bankowości alternatywnej oraz rozwiązań FinTech na szczeblu ogólnokrajowym. Wiele państw Afryki subsaharyjskich stanowi przykład tego, jak technologia mobilna sprzyja pokonywaniu fizycznych barier w miejscu, w którym jest zbyt mało oddziałów banków komercyjnych lub są one zlokalizowane zbyt daleko. W tych krajach występuje duży odsetek mobilnych rachunków pieniężnych, a ludzie korzystają z telefonów komórkowych w celu otrzymywania pieniędzy.

Od kart pozabankowych po technologię blockchain: Rozwiązania FinTech sprzyjające włączaniu do grona osób z dostępem do usług finansowych

Liczne rozwiązania alternatywne względem usług bankowych w istocie w bardzo prosty sposób umożliwiają pokonywanie ograniczeń logistycznych. „Ludzkie bankomaty” lub „mobilne oddziały banku” stanowią, między innymi, przykłady rozwiązań sprawdzających się w miejscach, w których banki nie są w stanie otworzyć oddziału.

Europejczycy bez dostępu do usług finansowych prawdopodobnie będą świadkami powstawania mniej egzotycznych, ale równie nowatorskich rozwiązań przeznaczonych do zaspokajania ich potrzeb. W skład rozwiązań alternatywnych FinTech wchodzą:

- cyfrowe portfele będące dogodną alternatywą dla osób, które przywykły do płacenia gotówką;

- mobilne usługi finansowe przeznaczone dla miejsc o większym dostępie do usług mobilnych niż do usług bankowych;

- przedpłacone karty inne niż karty bankowe takie jak karty WestStein Mastercard, które można zamawiać zdalnie i które nie wymagają sprawdzania historii kredytowej.

W zależności od przyczyny niekorzystania z usług bankowych powyższe oraz inne alternatywne rozwiązania bankowe mogą ułatwiać proces włączania do grona osób z dostępem do usług finansowych na większą skalę.

Nieco bardziej odległym rozwiązaniem, mogącym zapewniać dostęp do usług finansowych miliardom ludzi na całym świecie, jest technologia „blockchain”. Technologia rozproszonych rejestrów – „blockchain”- w coraz większym stopniu pozwala dowolnym osobom na przesyłanie pieniędzy za granicę prawie natychmiast, przy względnie niskich opłatach, jak również wyłącza udział jakichkolwiek pośredników. Niektóre banki również inwestują w technologię „blockchain” i pracują nad jej wprowadzeniem technologii, aby ich działalność stawała się coraz szybsza, coraz skuteczniejsza i coraz bezpieczniejsza.

Uwagi końcowe

Bank Światowy podjął wyzwanie zatytułowane „Powszechny dostęp do usług finansowych” zmierzające zapewnienia dorosłym na całym świecie dostępu do podstawowych usług bankowych takich jak oszczędzanie, płatności, kredyty oraz ubezpieczenia do roku 2020. Przyszłość rysuje się optymistycznie – dzięki bankom opracowującym alternatywne rozwiązania płatnicze, spółkom FinTech oraz inwestorom koncentrującym się na kwestii włączania do grona osób z dostępem do usług finansowych – powoli zbliżamy się do eliminacji luki w dostępie do usług finansowych.